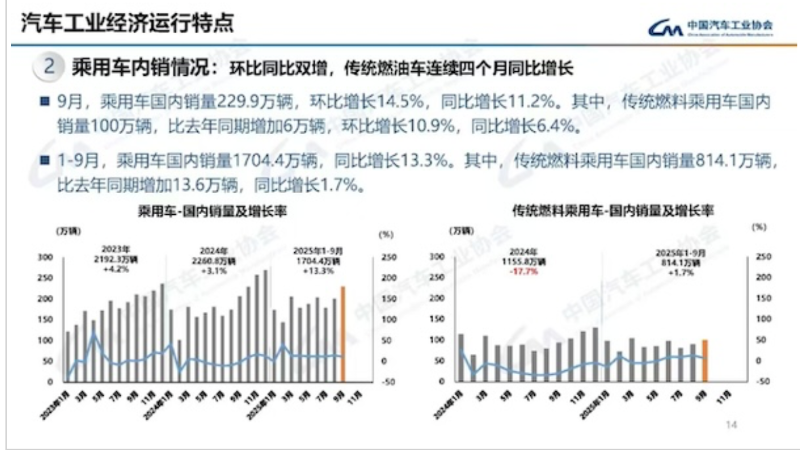

根据中国汽车工业协会(中汽协)发布的数据,2025年9月,乘用车国内销量达到229.9万辆,环比增长14.5%,同比增长11.2%。其中,传统燃油车销量为100万辆,同比增加6万辆,环比增长10.9%,同比增长6.4%,已连续四个月保持正增长。

从今年1至9月的整体情况来看,乘用车累计销量为1704.4万辆,同比增长13.3%;传统燃油车累计销量为814.1万辆,同比增长1.7%。相比之下,2024年同期传统燃油车销量同比下滑17.7%。这表明,燃油车市场在今年已逐步摆脱此前的低迷局面。

值得注意的是,中汽协的数据为批发销量,包含车企向经销商的销售情况。而乘联会公布的零售数据显示,尽管9月传统燃油车零售销量同比仍下降4%,但环比增长5%;1至9月累计零售销量同比下降4%,较2024年同期14%的跌幅明显改善。

乘联会秘书长崔东树在接受《第一财经》采访时表示,燃油车市场的回暖与政策支持密切相关。2025年起,汽车以旧换新政策进一步扩大了支持范围,将国四排放标准实施首年的燃油车纳入报废更新补贴范围。对于2.0L及以下排量的燃油车,报废补贴为1.5万元,转让置换补贴最高可达1.3万元。

此外,燃油车在终端市场的促销力度也显著高于新能源车型。乘联会数据显示,2025年9月,新能源车的平均促销力度维持在10.2%的中高位水平,而传统燃油车的促销力度则稳定在23.9%左右,且已连续10个月保持在22%以上。

豪华车和合资品牌的促销尤为突出。例如,9月豪华车的促销力度高达27.7%,而合资燃油车的促销力度也达到23.3%,远高于2023年的13%。这一现象反映出燃油车在价格策略上的积极调整。

与此同时,燃油车也在努力提升智能化水平,以应对消费者对“油车不智能”的固有印象。目前,新上市或即将进入工信部目录的燃油车,在智能驾驶、智能座舱、车联网及交互功能等方面均有显著提升,与新能源车型之间的技术差距正在逐步缩小。

不少车企在产品布局上仍坚持“新能源+燃油”双线并行的策略。例如,吉利汽车明确表示不会放弃占其整体市场50%的燃油车板块。据不完全统计,2025年10月上市的35款新车中,燃油车占16款;9月上市的75款新车中,燃油车占比达35款,均接近一半。

尽管如此,新能源汽车的市场份额仍在持续扩张。乘联会数据显示,2025年9月,新能源汽车的批发渗透率已达53.5%,零售渗透率更是高达57.8%,双双创下历史新高。

不过,崔东树指出,从明年开始,新能源汽车的优惠政策将逐步退坡,同时需缴纳5%的车辆购置税。此外,随着新能源汽车自燃、燃爆等安全事故频发,部分消费者对燃油车的接受度有所回升。因此,“燃油车退出市场”的说法仍为时过早。