关于一周以来国际金价及有色金属市场的详细数据和分析,涉及了A股黄金板块个股的表现以及部分黄金生产企业的运营情况。同时分析了白银的上涨势头与未来潜力。

港股有色金属个股跟涨:受金价上涨的影响,港股中的有色金属个股也出现了跟涨。其中,赤峰黄金、中国白银集团、山东黄金和紫金黄金国际等个股涨幅显著。

中国黄金储备增加:中国在9月末的黄金储备有所增加,这是连续第11个月增持黄金。同时,世界黄金协会的数据显示,各经济体央行仍是全球黄金需求的重要支柱。

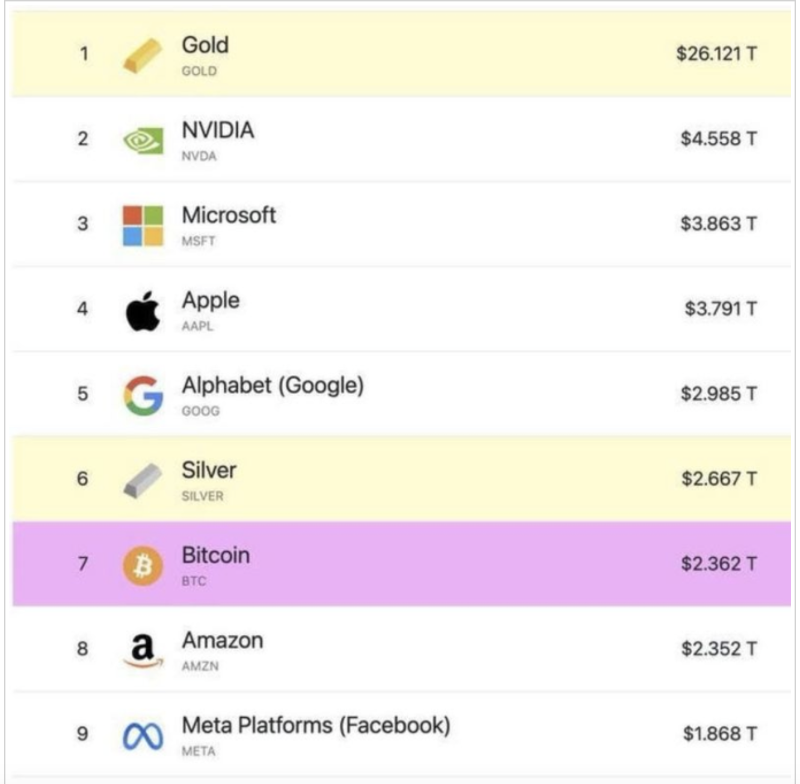

黄金配置比例偏低:光大证券的研报认为,尽管全球已开采黄金市场价值巨大,但相较于全球股票和债券市场,黄金的配置比例仍然偏低。在当前全球秩序重构、信用货币体系裂痕加深的背景下,黄金配置比例仍有较大提升空间。

A股黄金板块个股表现:A股中的黄金板块个股在下半年以来平均上涨了35.14%,其中豫光金铅、中金黄金、鹏欣资源等个股涨幅居前。而招金黄金、四川黄金、赤峰黄金等个股相对滞涨。

黄金生产企业运营情况:豫光金铅上半年黄金产量和销量均有所增长,且公司通过连续底吹炉技术提高了黄金回收效率。湖南黄金上半年黄金产量同比增长显著,且公司拥有大规模的黄金生产线。

机构关注度:紫金矿业、山金国际、山东黄金等个股获得了较多机构的评级。根据机构一致预测数据,这些黄金股在未来几年的归母净利润均预计实现上涨,其中湖南黄金、山东黄金、赤峰黄金的预测净利润增幅居前。

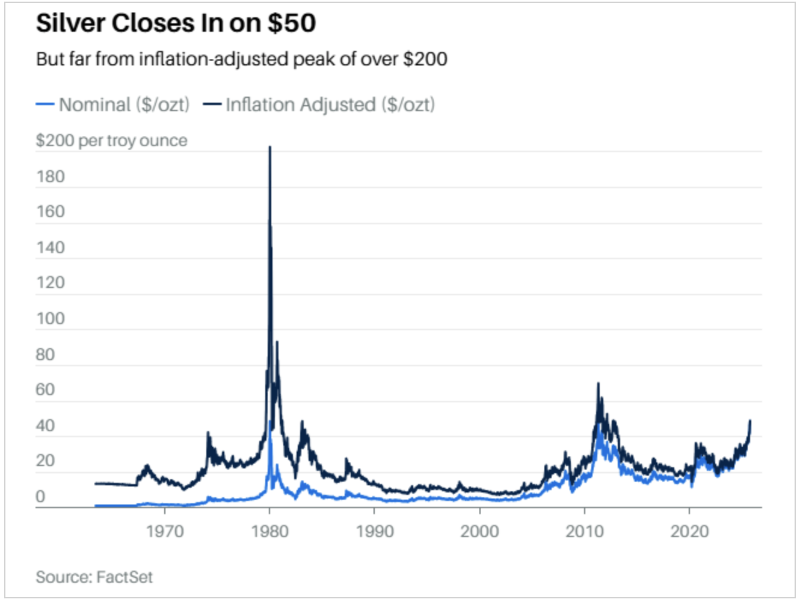

白银价格表现:突破历史高位,涨幅超越黄金。COMEX白银期货收于48.994美元/盎司,盘中突破49美元关口(上一次突破为14年前)。

现货白银价格一度升至49.54美元/盎司,逼近50美元历史心理关口(此前最高价为49.79美元)。今年涨幅近70%,显著高于黄金同期约54%的涨幅,成为1979年以来同期表现最强的一年。

横向对比:除铂金外,其他主要贵金属(如黄金、钯金)涨幅均不及白银。

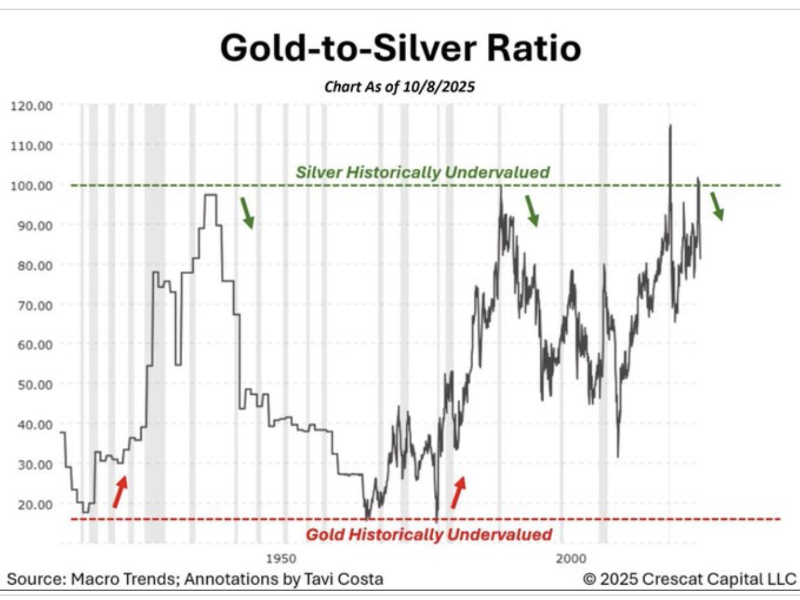

金银比指标(黄金/白银价格比)从早些时候的逾100倍回落,反映白银相对黄金的估值修复。

白银上涨的驱动因素:工业需求的爆发,例:白银在太阳能电池板、人工智能半导体、光伏发电等领域的广泛应用推动需求增长。渣打银行指出,Comex库存创历史新高,但印度季节性需求强劲,市场持续收紧,租赁利率上升。

避险资金溢出效应:部分投资者认为黄金交易过于拥挤,转而布局白银。Gavekal Research认为,贵金属牛市已蔓延至白银、铂金、钯金甚至铜市,且需美联储鹰派政策或美元大幅走强才能终结,当前这些风险未显现。

ETP资金流入:近期白银上涨受到大量白银ETF(ETP)资金流入的支撑。

未来潜力:白银能否继续跑赢黄金?美元贬值与通胀支撑下白银以美元计价,市场规模远小于黄金(逾25万亿美元),美元波动对其价格影响更大。美元贬值或通胀上升可能刺激国际买盘,进一步推高银价。

经济附加值需求结构:高附加值需求增长(如AI相关电气电子需求、光伏发电);抵消低附加值需求下降(如摄影、银器)的冲击。Sprott资产管理公司策略师Paul Wong指出,白银持续上涨需满足储备属性变化的可能性;当前黄金价格受全球央行购金支撑,但白银尚未被主权实体视为中性储备资产;若白银持续维持在50美元上方,可能引发市场对其经济价值和储藏功能的重新评估。

关键风险与不确定性:工业需求的波动,使白银价格对经济周期敏感,若全球经济增长放缓,工业需求可能承压。美元与政策转向,美联储鹰派转向或美元意外走强可能终结贵金属牛市。市场情绪变化,避险资金是否持续从黄金流向白银存在不确定性。

白银的“黄金时代”是否来临?

白银当前表现强劲,涨幅超越黄金,主要得益于工业需求爆发、避险资金溢出及ETP资金流入。未来若美元贬值、通胀持续,且高附加值工业需求保持增长,白银可能进一步跑赢黄金。然而,其价格波动性较高,且缺乏央行储备属性支撑,需密切关注全球经济数据、美联储政策及工业需求变化。对于投资者而言,白银既是高风险高回报的投机标的,也是多元化贵金属配置的潜在选项。

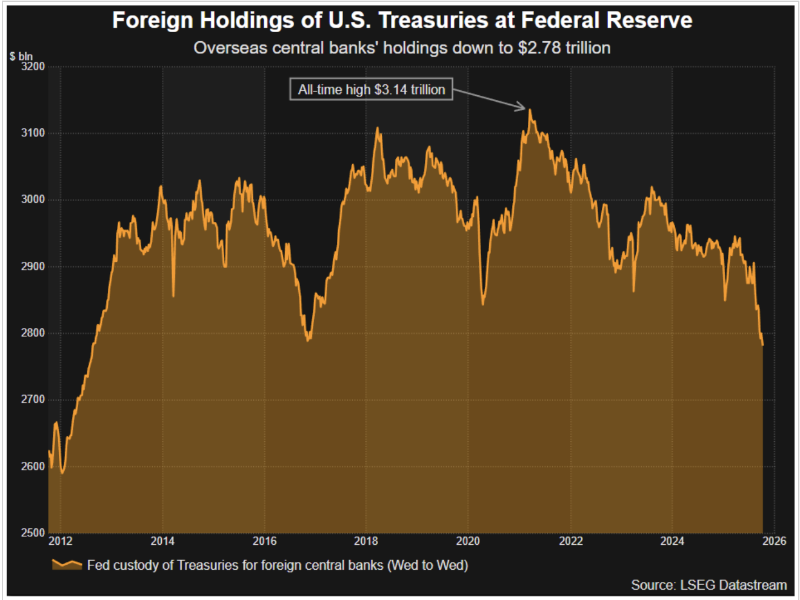

在国际金价突破4000美元/盎司背景下,围绕纽约联储代管的全球央行美债持仓规模跌至十余年低点的现象展开,分析其数据矛盾、市场猜测、潜在影响及核心逻辑梳理如下:

一、核心现象:纽约联储托管美债持仓“异常”下降

数据表现

纽约联储代管的外国央行美债持仓降至2.78万亿美元,为2012年8月以来最低,两个月内减少1300亿美元。

尽管TIC报告显示7月外国央行净买入171亿美元美债,Cofer报告显示二季度外国央行仍是美元储备净买家,但纽约联储数据的“实时性”更引发关注。

数据对比的矛盾性

TIC与Cofer的滞后性:TIC最新数据为7月,Cofer为二季度,而纽约联储数据为每周更新,反映当下动态。

表面需求强劲 vs 托管持仓下降:TIC和Cofer显示海外对美债及美元资产需求未减,但托管持仓快速下滑,暗示市场态度可能已转变。

二、市场猜测:美债与美元吸引力下滑的“先兆”?

托管持仓下降的潜在信号

标准银行策略师Steve Barrow指出,托管持仓快速下降通常发生在美元飙升时(央行需抛售美债干预汇率),但当前美元显著疲软,持仓下降可能反映海外央行对美债和美元的青睐程度降低。

历史峰值对比:托管持仓在2024年3-4月达2.95万亿美元(特朗普关税混乱前),此后持续下降,暗示热情降温。

“去美元化”浪潮的预警?

纽约联储数据变化是否预示新一轮“去美元化”?国际金价突破4000美元/盎司,可能加剧市场对美元信用和美债安全性的质疑。

黄金与美元的替代关系:金价上涨常被视为对美元体系的不信任,托管持仓下降或为资金转向黄金等避险资产的佐证。

三、数据矛盾的原因分析

托管数据的局限性

纽约联储托管仅反映部分美债持仓(外国央行可能通过其他渠道持有美债),但其高频更新特性使其成为观察跨境资本流动的“实时指标”。

TIC和Cofer数据全面但滞后,可能无法捕捉短期市场情绪变化。

市场行为的解释

避险需求转移:美元疲软下,海外央行可能减少美债配置,转而增持黄金或其他非美元资产。

政策不确定性:特朗普关税政策、美联储货币政策转向等因素,可能促使央行调整储备结构。

技术性抛售:部分央行可能因流动性需求或汇率干预抛售美债,但未被TIC和Cofer捕捉。

四、未来影响与不确定性

对美元体系的挑战

若托管持仓下降持续,可能削弱美元作为全球储备货币的地位,加速“去美元化”进程。

黄金价格与美元储备的负相关性或进一步强化,推动全球央行增配黄金。

数据验证的滞后性

需等待后续TIC和Cofer报告确认趋势,但若托管数据持续下滑,可能预示海外对美债需求的结构性转变。

美联储政策、美国经济数据及地缘政治风险将影响资金流向。

纽约联储托管美债持仓的快速下降,尽管与滞后数据矛盾,却是市场情绪的“实时晴雨表”,反映了海外央行对美元资产态度的短期转变。结合国际金价突破历史高位,这一现象或为“去美元化”浪潮的早期信号,但需后续数据验证。对于市场而言,托管数据的高频特性使其成为观察跨境资本流动和美元信用的关键指标,而黄金与美元的博弈或将持续影响全球储备资产配置格局。

**本文分析不作为投资依据,仅供参考。

-

西江潮起,风启新章。6月13日,备受瞩目的“西江盛事·202

-

6月11日,Data+AI海内外咨询企业数字化交流会在广联达

-

近日,一首温情细腻的原创歌曲《梦回成都》在日本华人社群持续刷

-

由中国美术家协会第五届水彩画艺术委员会主任、中国美术学院教授

-

世界华文大众传播媒体协会及国际中文记者联合会副主席、《南华报

-

本届峰会由亚洲数字经济科学院主办,以 “Smarter AI