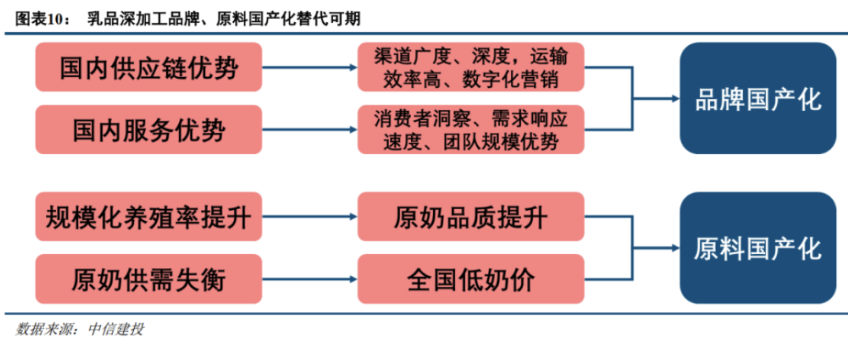

中信建投发布研报指出,随着“从喝奶到吃奶”消费理念的转变,国内乳制品产业正加速向深加工方向转型,标志着行业迈入新发展阶段。在低奶价与下游降本增效的双重驱动下,乳品深加工品牌与原料的国产化替代进程加快,行业迎来前所未有的发展机遇。

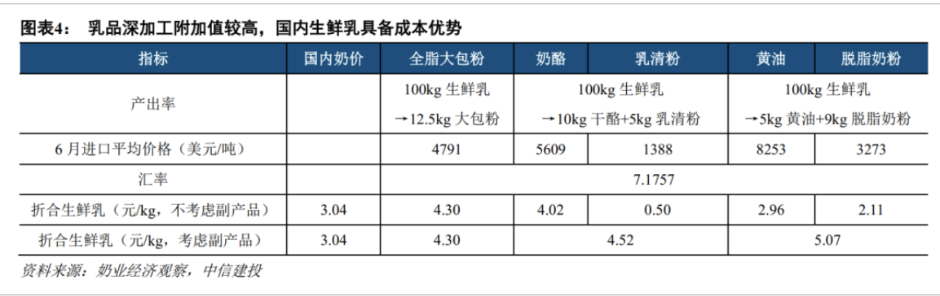

当前,国内原奶供需失衡,奶源相对过剩,国内外奶价倒挂,液奶需求疲软。相比之下,乳品深加工产品具备更高的附加值和更长的保质期,成为缓解奶源压力、提升产业链价值的关键路径。奶酪、稀奶油、黄油等深加工品类正逐步成为行业新增长点。

国产品牌凭借高性价比、本土供应链优势及快速响应市场的能力,在技术突破与产能扩张的推动下,持续缩小与进口产品的差距,未来有望实现市场份额与规模的双提升。

深加工市场规模将突破350亿元

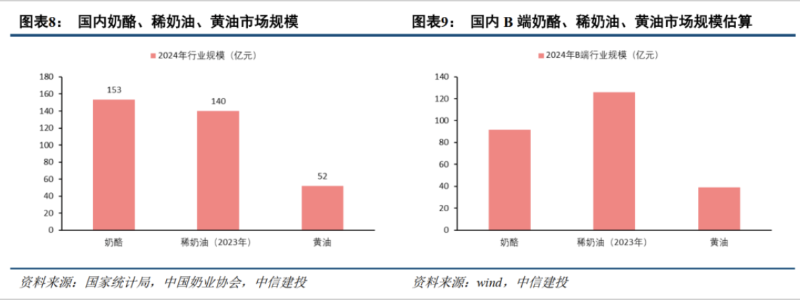

据中信建投预测,2024年奶酪、稀奶油、黄油三大品类市场规模将突破350亿元。其中,奶酪零售端仍由进口品牌主导,但国产企业正在加速布局,目前在建或拟投产的产能预计超过70万吨。

若未来产能利用率分别达到30%、50%、70%,按8倍折算为生鲜乳,可分别消化168万吨、280万吨、392万吨,有效支撑国内乳制品需求增长。

细分品类 国产替代加速推进

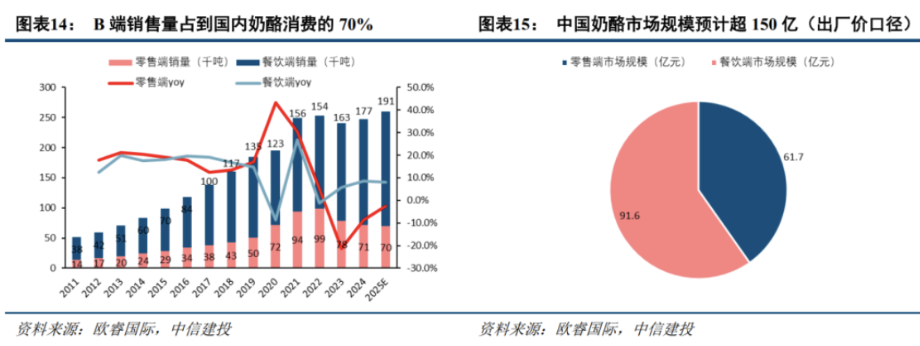

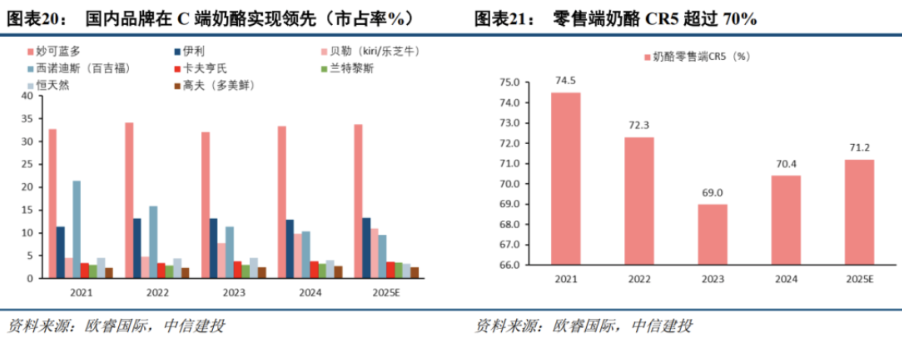

奶酪方面,国内消费以再制奶酪为主,而国产原制奶酪产量仅占14%。C端消费正从单一儿童奶酪棒向成人奶酪、家庭餐桌场景延伸,国产品牌影响力不断提升;B端则通过推出干酪产品维持高增速扩张。

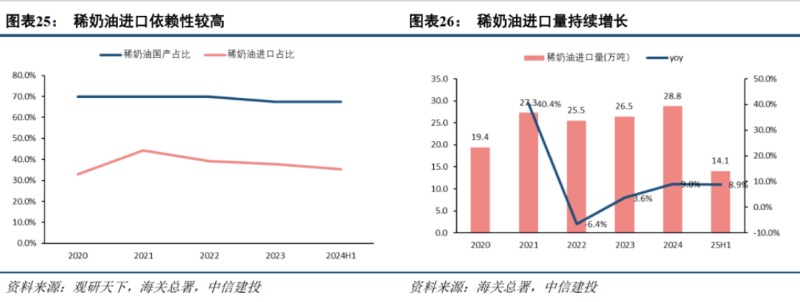

稀奶油方面,传统乳企与烘焙原料供应商各自拥有原料与研发优势,健康化趋势推动动物奶油替代,降本增效诉求提升国产占比。2026年新国标实施后,B端客户对供应链稳定性的要求将利好国内头部品牌。

黄油方面,作为高增长小赛道,B端需求保持双位数增长,C端也开始拓展佐餐场景,未来发展空间巨大。

B端需求高增 国产替代正当时

中信建投指出,奶酪、稀奶油、黄油B端市场规模已超260亿元,烘焙、现制饮品、西式快餐等高景气赛道持续拉动乳品深加工需求。乳品作为风味创新的重要载体,正被广泛应用于产品升级中。

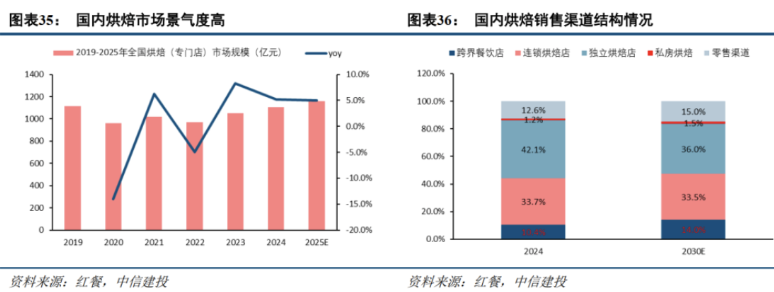

在烘焙领域,跨界餐饮店、商超短保类烘焙成为重要驱动力,传统饼房持续扩张,新品含乳率与含乳脂率稳步提升(2025年1-4月新品含乳率57.2%,含乳脂率76.3%)。立高360pro等产品为国产替代打开市场空间。

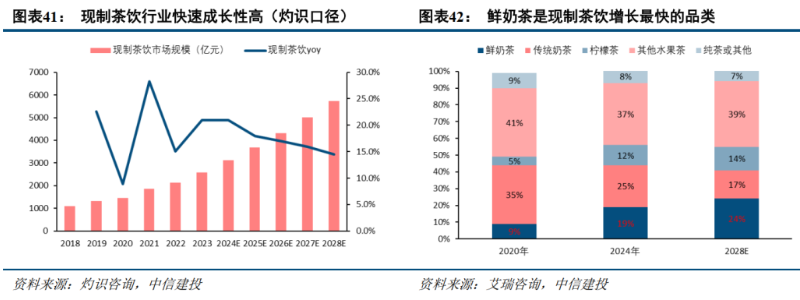

在现制饮品赛道,2024年至2028年现制茶饮与咖啡市场规模预计复合增长率分别达15.8%和18.5%。奶酪、黄油等成分正成为生酪拿铁、黄油拿铁等战略单品,渗透潜力巨大。

西餐赛道也在快速扩张,尤其是披萨等品类下沉空间较大,带动乳品需求持续增长。

尽管行业发展前景广阔,也需关注以下潜在风险:

1. 行业竞争加剧:随着更多企业入局,市场竞争可能激化,恶意价格战或将影响盈利水平。

2. 需求不及预期:若B端需求增长放缓或C端消费低迷,将抑制行业扩容。

3. 食品安全风险:食品质量安全始终是消费者关注焦点,企业需加强全流程管理。

4. 原材料波动风险:原奶价格周期性波动可能对盈利能力造成不利影响。

在消费升级、政策支持与技术进步的多重驱动下,乳品深加工正迎来黄金发展期。国产替代浪潮下,具备核心技术、供应链优势与市场响应能力的企业,有望在未来几年实现跨越式增长,引领行业迈向高质量发展新阶段。